無料で簿記が勉強できると話題の『CPAラーニング』を利用して、簿記3級の勉強を始めました。

アウトプットしたほうが記憶に定着すると思うので、勉強ノートを作っていこうと思います。

別日のノートはこちら

教科書は「いちばんわかる日商簿記3級の教科書」を使っています。

CPAラーニングに登録すると教科書は無料でダウンロードできるので、必要なページをコピーしたりタブレットなどで書き込んだりできます。

今日の簿記3級の勉強の流れ

教科書の第9章の講義を受講した。

- 第9章の新しい勘定科目一覧

- 仮払金・仮受金

- 訂正仕訳

第9章の新しい勘定科目一覧

第9章で新しく出てきた勘定科目を一覧にしたよ。

| 勘定科目 | 簿記の5要素 | 意味 |

| 租税公課 | 費用 | 固定資産税や印紙税などの税金の支払いによって生じた費用 |

| 広告宣伝費 | 費用 | 広告や宣伝にかかる費用 |

| 消耗品費 | 費用 | 文房具、コピー用紙、蛍光灯などすぐに使ってしまう物品の購入にかかる費用 |

| 通信費 | 費用 | インターネット料金、電話料金、はがき・切手にかかる費用 |

| 保険料 | 費用 | 火災保険などの保険に支払う費用 |

| 保管費 | 費用 | 在庫保管用の倉庫の使用料 |

| 諸会費 | 費用 | 町内会費などの各種会費 |

| 雑費 | 費用 | 他の勘定科目に該当しない少額の費用 |

| 仮払金 | 資産 | 内容や金額が未確定の支払い |

| 仮受金 | 負債 | 内容が不明な入金 |

仮払金・仮受金

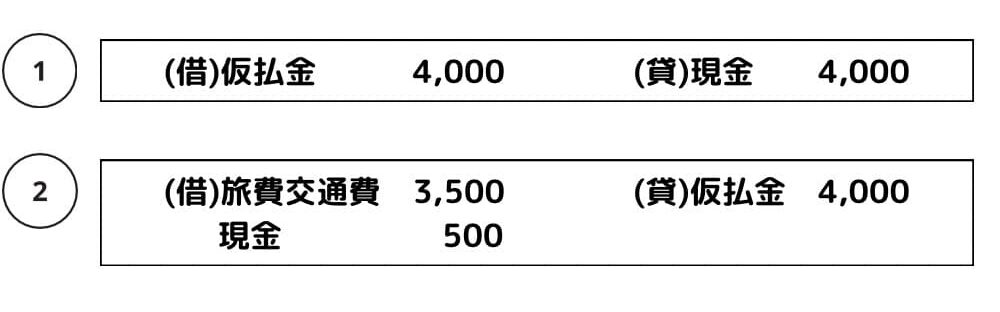

仮払金

金額や内容がまだ決まっていなくても、概算額を事前に支払うことがあり、そのさいに使う勘定科目が『仮払金(資産)』。

なぜ「資産」なの?

支払い(仮)ということで、未確定のうちは返してもらう権利があると考えるから

①従業員の出張に、概算の旅費交通費4,000円を現金で渡した

②従業員が出張から戻り、旅費交通費の総額が3,500円だったので、差額500円を現金で受け取った。

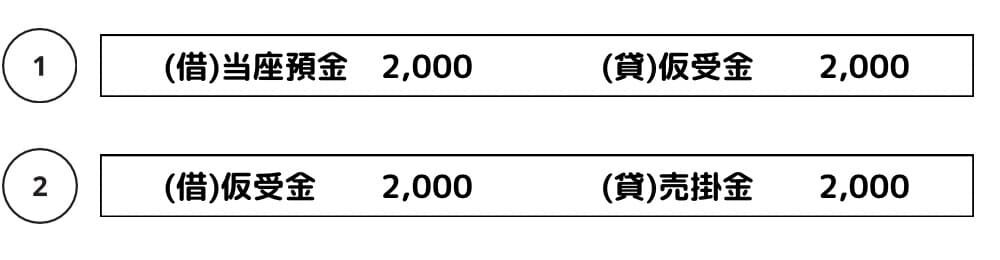

仮受金

銀行口座に振り込みがあったものの、内容がすぐにはわからないものは、『仮受金(負債)』の増加で処理をする。

なぜ「負債」なの?

相手が間違って入金しているかもしれない可能性がある間は、お金を返す義務があると考えるから

①取引先から当座預金に2,000円の入金があったが、理由が不明

② ①の入金の理由が、売掛金の回収であることがわかった

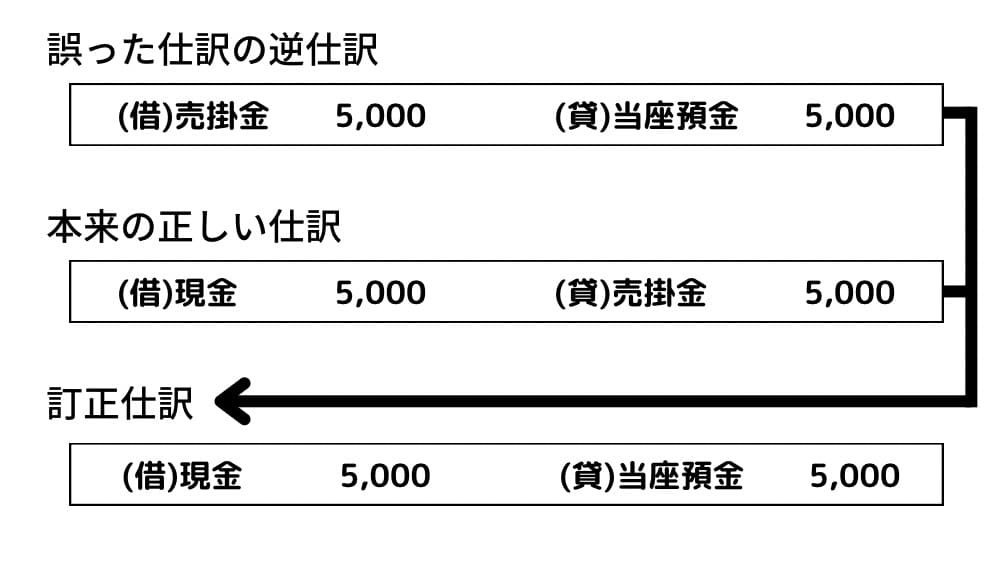

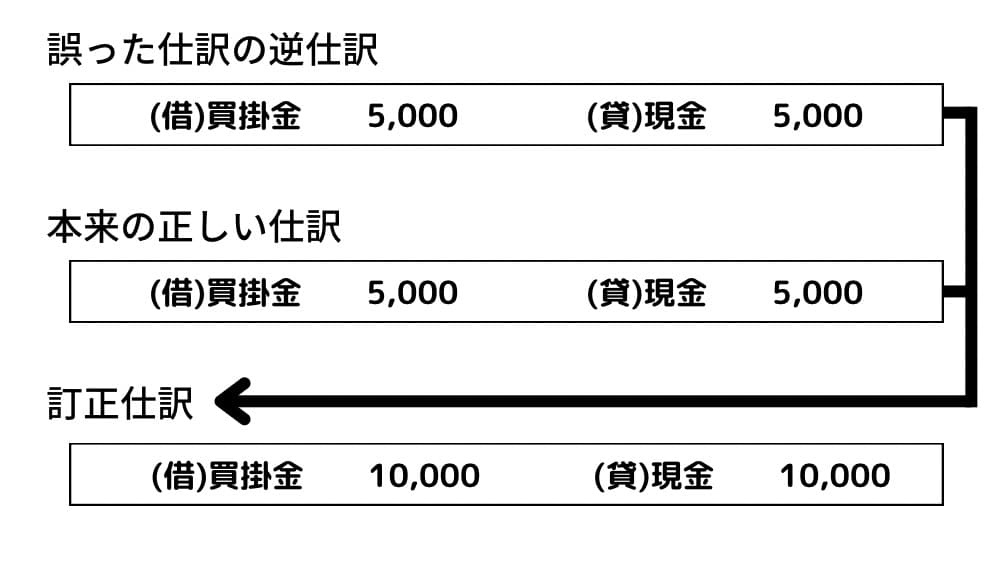

訂正仕訳

間違って仕訳をした場合、取り消すことができないので、訂正仕訳をして間違った仕訳と相殺する。

訂正仕訳

- 誤った仕訳の逆仕訳

- 本来行うべきだった、正しい仕訳

例)売掛金5,000円を小切手で回収したさいに、誤って当座預金勘定の借方に記帳していた

例)買掛金5,000円を現金で支払ったさいに、誤って借方と貸方を反対に仕訳していた

コメント