無料で簿記が勉強できると話題の『CPAラーニング』を利用して、簿記3級の勉強を始めました。

アウトプットしたほうが記憶に定着すると思うので、勉強ノートを作っていこうと思います。

別日のノートはこちら

教科書は「いちばんわかる日商簿記3級の教科書」を使っています。

CPAラーニングに登録すると教科書は無料でダウンロードできるので、必要なページをコピーしたりタブレットなどで書き込んだりできます。

今日の簿記3級の勉強の流れ

教科書の第7章と第8章の講義を受講した。

- 第7章と第8章の新しい勘定科目一覧

- 利息の計算

- 源泉徴収

第7章と第8章の新しい勘定科目一覧

第7章と第8章で新しく出てきた勘定科目を一覧にしたよ。

| 勘定科目 | 簿記の5要素 | 意味 |

| 受取利息 | 収益 | 利息を受け取った |

| 支払利息 | 費用 | 利息を支払った |

| 役員貸付金 | 資産 | 当社の役員に貸し付けた資金を回収する権利 |

| 従業員貸付金 | 資産 | 当社の従業員に貸し付けた資金を回収する権利 |

| 役員借入金 | 負債 | 当社の役員から借り入れた資金を返済する義務 |

| 手形貸付金 | 資産 | 資金を貸し付けて、約束手形を受け取った場合の当該金額を回収する権利 |

| 手形借入金 | 負債 | 約束手形を振り出して借り入れた資金を返済する義務 |

| 立替金 | 資産 | 一時的に金銭を立て替え払いしたときのその金額を回収する権利 |

| 従業員立替金 | 資産 | 当社の従業員に対しての立替金 |

| 預り金 | 負債 | 一時的に金銭を預かった場合の金銭を返す義務 |

| 従業員預り金 | 負債 | 当社の従業員に対する預り金 |

| 所得税預り金 | 負債 | 源泉徴収した所得税を納付する義務 |

| 社会保険料預り金 | 負債 | 源泉徴収した社会保険料を納付する義務 |

| 法定福利費 | 費用 | 企業負担の社会保険料の費用 |

利息の計算

問題によっては利息の金額を自分で計算する場合があるので、計算方法を覚えておこう。

利息の金額 = 元金 × 年利率 (× 月割または日割)

計算期間が1年未満の場合、月割計算(または日割計算)をする。例を挙げて説明する。

例)借入金額10,000円、年利率4%

①1年後に利息を後払い

利息の金額 = 10,000 × 0.04 = 400円

②半年後に利息を後払い

利息の金額 = 10,000 × 0.04 × (6ヶ月 ÷ 12ヶ月) = 200円

源泉徴収

給料をもらうと所得税がかかったり、給料の水準によって社会保険料がかかったりする。

この所得税と社会保険料を給料から差し引いて、会社が代わりに納付する制度を源泉徴収制度という。

これらを預かって納付するまでの会計処理が第8章のメインだった。

社会保険料は、従業員負担額と同額を会社が納付することになっていて、会計処理のさいには「法定福利費」(費用)を使う。

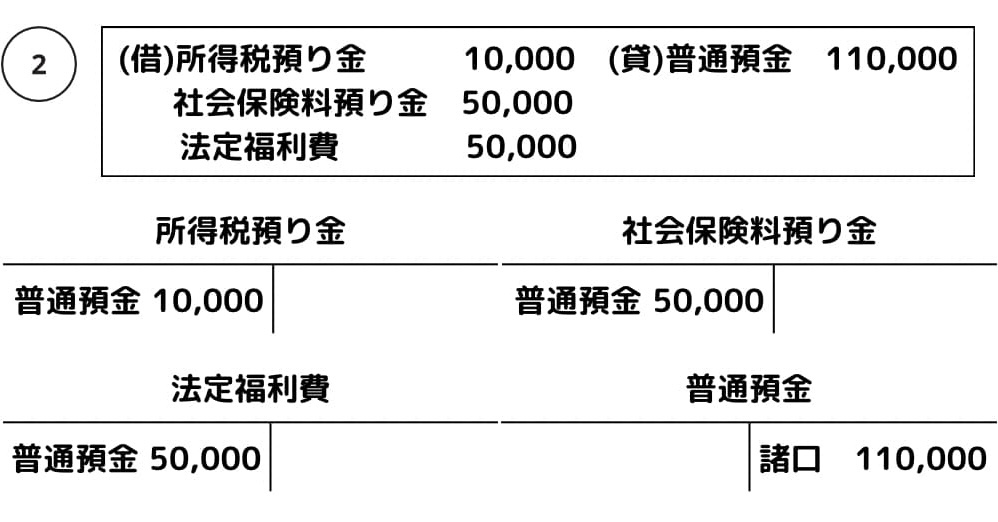

①従業員に給料総額400,000円を支給するに際して、所得税10,000円、社会保険料50,000円を控除して普通預金から支払った

② ①の続きとして、源泉徴収額と社会保険料の会社負担分50,000円を合わせた110,000円を普通預金から支払った

コメント