無料で簿記が勉強できると話題の『CPAラーニング』を利用して、簿記3級の勉強を始めました。

アウトプットしたほうが記憶に定着すると思うので、勉強ノートを作っていこうと思います。

別日のノートはこちら

教科書は「いちばんわかる日商簿記3級の教科書」を使っています。

CPAラーニングに登録すると教科書は無料でダウンロードできるので、必要なページをコピーしたりタブレットなどで書き込んだりできます。

今日の簿記3級の勉強の流れ

教科書の第6章の講義を受講した。

- 第6章の新しい勘定科目一覧

- 賃貸借契約の締結時の会計処理

- 固定資産の取得にかかる付随費用

- 固定資産の修理

第6章の新しい勘定科目一覧

第6章で新しく出てきた勘定科目を一覧にしたよ。

| 勘定科目 | 簿記の5要素 | 意味 |

| 受取家賃 | 収益 | 建物を貸して家賃を受け取った |

| 受取地代 | 収益 | 土地を貸して地代を受け取った |

| 支払家賃 | 費用 | 建物を借りて家賃を支払った |

| 支払地代 | 費用 | 土地を借りて地代を支払った |

| 差入保証金 | 資産 | 敷金(保証金)を支払ったことで生じた敷金の返金を受ける権利 |

| 固定資産売却益 | 収益 | 固定資産を取得原価よりも高い金額で売った |

| 固定資産売却損 | 費用 | 固定資産を取得原価よりも低い金額で売った |

| 未収入金 | 資産 | 本業以外で発生した後払いの代金を回収する権利 |

| 未払金 | 負債 | 本業以外で発生した後払いの代金を支払う義務 |

| 修繕費 | 費用 | 原状回復のための修理で生じた費用 |

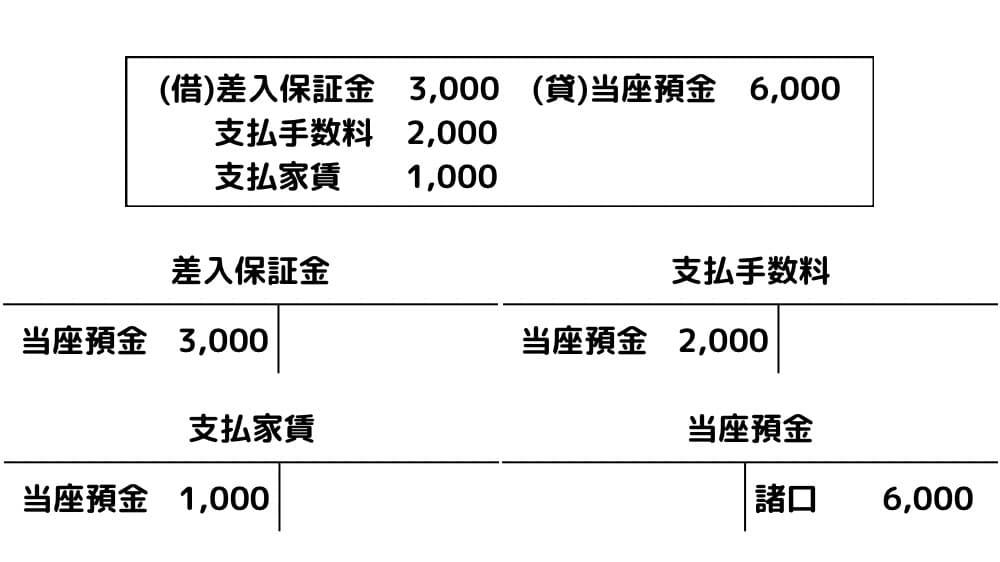

賃貸借契約の締結時の会計処理

例)家賃が月額1,000円の建物の賃貸借契約を締結し、敷金(家賃の3ヶ月分)、仲介手数料(家賃の2か月分)、当月分の家賃の合計額を小切手で支払った

敷金は「差入保証金」勘定、仲介手数料は「支払手数料」勘定、家賃は「支払家賃」勘定で会計処理をする。

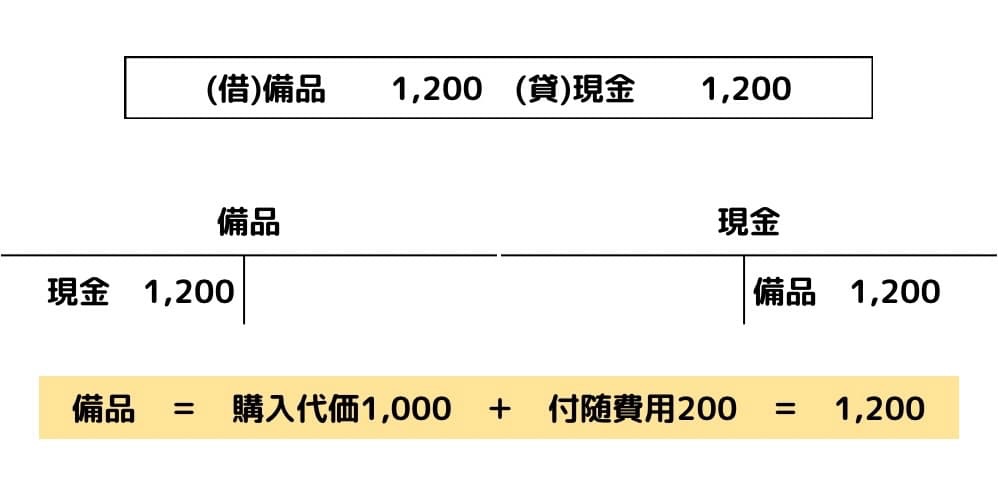

固定資産の取得にかかる付随費用

固定資産を購入するさいには、固定資産の本体の金額(購入代価)のほかに、固定資産が使用可能になるまでにかかる支出(購入手数料、運送費、荷役費、据付費、試運転費、登記料など)がある。

これらを「付随費用」といい、固定資産の取得原価に含めて会計処理をする。

取得原価 = 購入代価 + 付随費用

例)備品1,000円を購入し、代金と運送費200円を現金で支払った

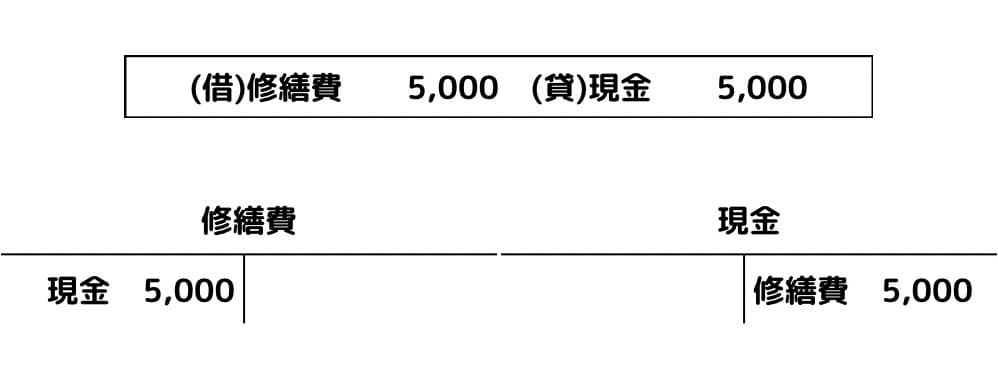

固定資産の修理

会社は所有する固定資産を修理することがあり、修理の度合いによって「収益的支出(修繕)」と「資本的支出(改良)」の2つに分かれる。

収益的支出(修繕)

収益的支出は、固定資産の原状回復や現状維持のための修理で発生した支出のこと。ペンキの塗り替えや、タイヤの取り替え、割れたガラスの修理などがある。

例)割れた窓ガラスを修繕し、現金5,000円を支払った

資本的支出(改良)

資本的支出は、固定資産の価値を高めるための改良で発生した支出のこと。例えば、エレベーターや非常階段の設置、リノベーションなどがある。

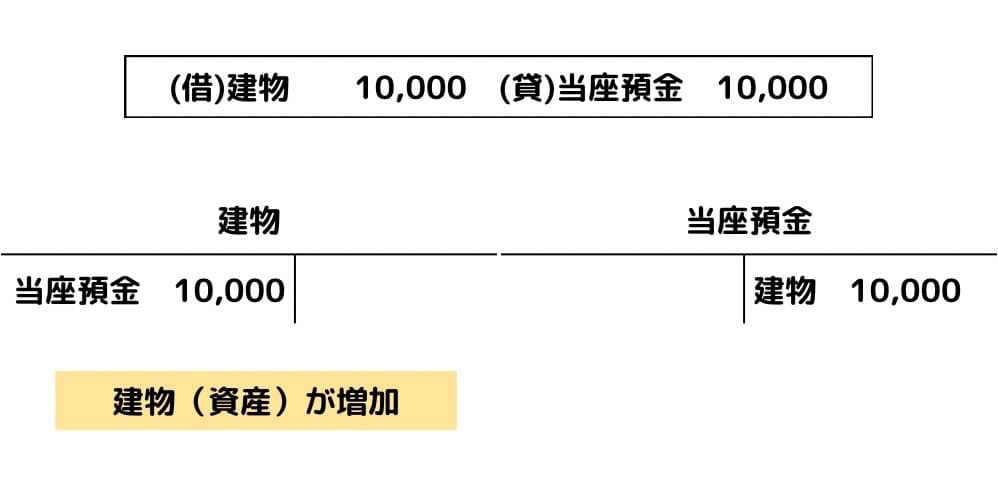

例)建物の価値を増加させるために、非常階段の設置を行い、10,000円を小切手で支払った

コメント