無料で簿記が勉強できると話題の『CPAラーニング』を利用して、簿記3級の勉強を始めました。

アウトプットしたほうが記憶に定着すると思うので、勉強ノートを作っていこうと思います。

別日のノートはこちら

教科書は「いちばんわかる日商簿記3級の教科書」を使っています。

CPAラーニングに登録すると教科書は無料でダウンロードできるので、必要なページをコピーしたりタブレットなどで書き込んだりできます。

今日の簿記3級の勉強の流れ

教科書の第4章の講義を受講した。第4章は、商品の取引についての学習だった。

第4章は結構ボリューミーだったよ。頑張ろう!

- 第4章の新しい勘定科目一覧

- 前払いと後払い

- 手形と小切手

第4章の新しい勘定科目一覧

第4章で新しく出てきた勘定科目を一覧にしたよ。

| 勘定科目 | 簿記の5要素 | 意味 |

| 前払金 | 資産 | 手付金を支払った場合の商品を受け取る権利 |

| 前受金 | 負債 | 手付金を受け取った場合の商品を引き渡す義務 |

| 発送費 | 費用 | 商品販売のための運送料の支払いによる費用 |

| 立替金 | 資産 | 代金を代わりに払った場合の代金を回収する権利 |

| 受取商品券 | 資産 | 商品券と引き替えに現金を受け取る権利 |

| クレジット売掛金 | 資産 | 信販会社(クレジットカード会社)から代金を受け取る権利 |

| 支払手数料 | 費用 | 手数料を支払うことによる費用 |

| 受取手形 | 資産 | 手形代金を回収する権利 |

| 支払手形 | 負債 | 手形代金を支払う義務 |

| 電子記録債権 | 資産 | 受取手形と同じ取引を電子化したもの |

| 電子記録債務 | 負債 | 支払手形と同じ取引を電子化したもの |

| 貸倒損失 | 費用 | 貸倒れ(相手方の経営悪化や倒産などで債権が回収不能になること)が生じた場合の費用 |

| 償却債権取立益 | 収益 | 前期以前に貸倒処理した金額を登記に回収した場合の収益 |

うーん、これだけでもボリュームすごい…

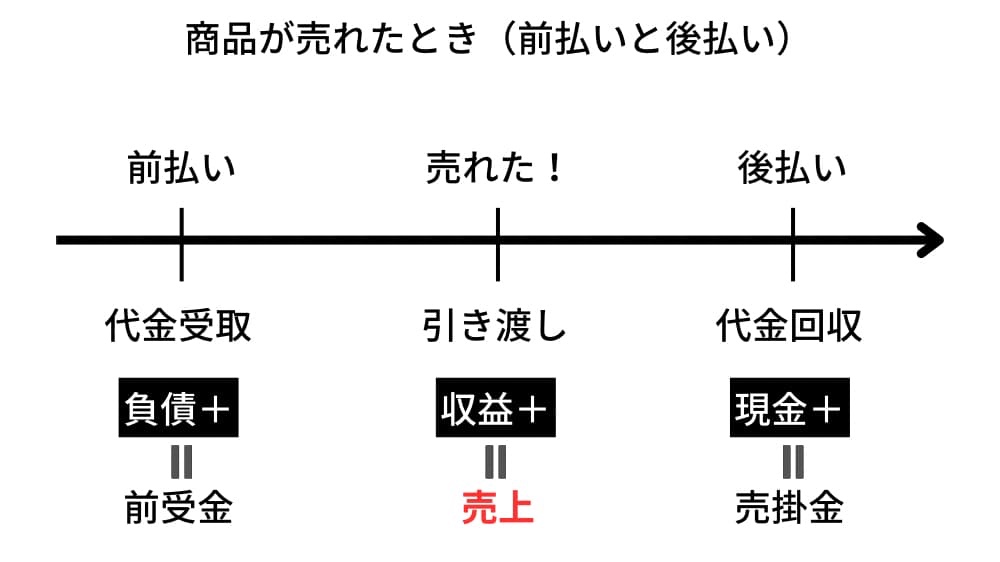

前払いと後払い

前払いと後払いは第4章第1節の重要ポイント。

代金を受け取った(支払った)タイミングではなくて、商品を引き渡した(引き渡された)タイミングが、売上(仕入)勘定の処理をするタイミング。

商品を売った場合を、図で表すとこうなるよ。

手形と小切手

(約束)手形とは、「誰が」「誰に」「いつ」「いくら払うか」が書かれている証券のことで、商品代金を後払いにする方法。

同じ後払いでも、掛け取引は口約束で、手形はペナルティがあるお堅い約束。

見た目は小切手に似ているけど、小切手はすぐに支払うのに対して、手形は後払い。

ただ、最近は電子化の流れで、電子記録債権・電子記録債務に変わってきているらしい。

勘定科目一覧でも書いたが、電子記録債権は受取手形と同じような取引に、電子記録債務は支払手形と同じような取引になる。

コメント