無料で簿記が勉強できると話題の『CPAラーニング』を利用して、簿記3級の勉強を始めました。

アウトプットしたほうが記憶に定着すると思うので、勉強ノートを作っていこうと思います。

別日のノートはこちら

教科書は「いちばんわかる日商簿記3級の教科書」を使っています。

CPAラーニングに登録すると教科書は無料でダウンロードできるので、必要なページをコピーしたりタブレットなどで書き込んだりできます。

今日の簿記3級の勉強の流れ

教科書の第3章の講義を受講した。基本的な取引についての、仕訳と勘定をまとめた章だった。

- 第3章で新しく出てきた勘定科目の仕訳と勘定

第3章で新しく出てきた勘定科目の仕訳と勘定

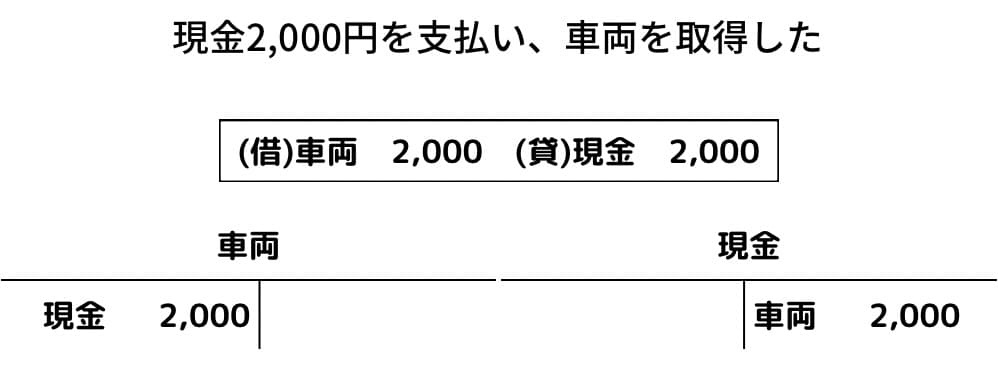

固定資産

固定資産は、商売に使用するために保有する資産のうち、1年超使用する資産のこと。不動産だけではなく、長く使うものが固定資産になる。

勘定科目は、建物、車両、土地、備品(:パソコンやデスクといった建物・車両・土地以外の固定資産)といったものがある。

固定資産の仕訳と勘定は、これまで建物や土地を処理していたのと同じように処理すると良い。

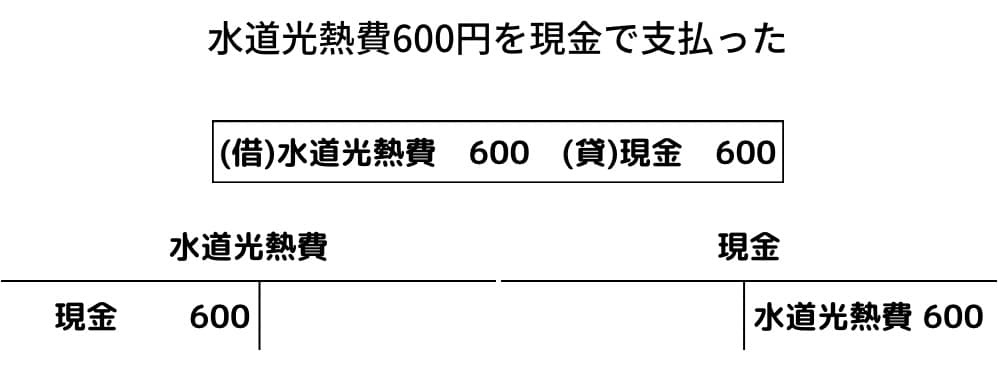

給料や諸経費の支払い

新しい勘定科目としては、水道光熱費、旅費交通費がある。

- 水道光熱費:水道、電気、ガス代の支払い

- 旅費交通費:出張費や日々の交通費の支払い

諸経費の仕訳と勘定は、これまで給料を処理していたのと同じように処理すると良い。

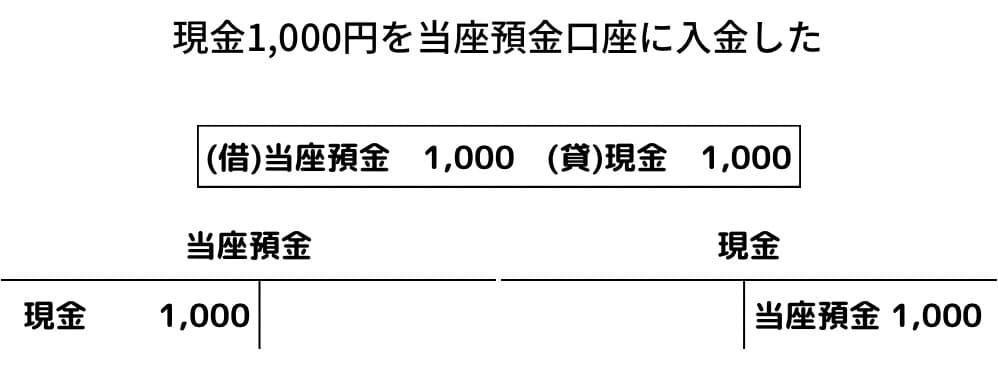

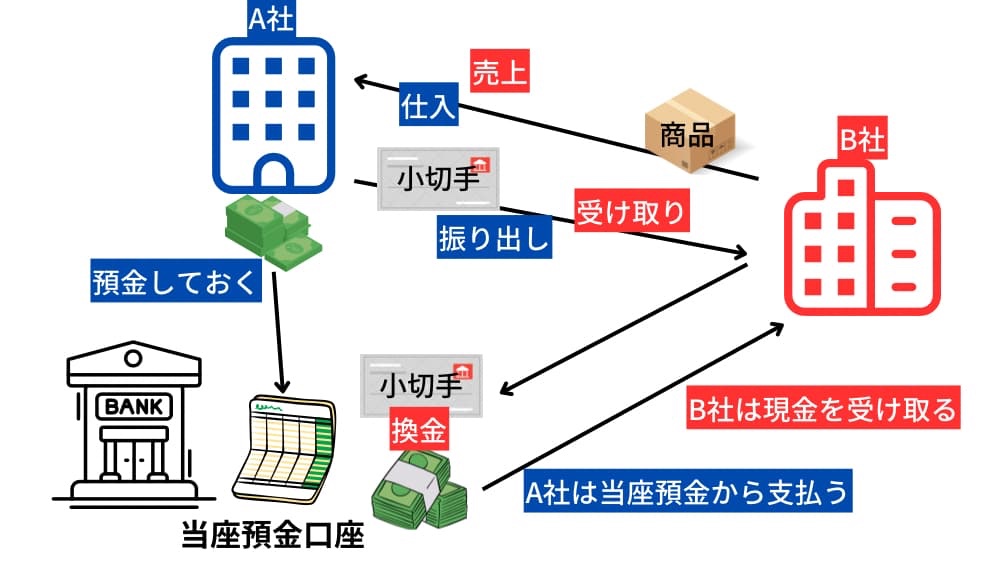

当座預金

当座預金は、決済用の銀行口座である当座預金口座にあるお金のこと。当座預金口座を開設すると、小切手や手形を使った決済ができる。

当座預金の仕訳と勘定は、現金の処理と同じような処理になるが、小切手や手形が使えるようになるため、イメージしづらいところがある。

小切手を使った取引

大きな金額の取引では現金を使うより、小切手を使うほうが現実的。

小切手を作って相手に渡すことを「振り出す」という。聴きなれない言葉だから、しっかり意味を覚ええる。

- 小切手の振り出し → 当座預金の減少

- 小切手の受け取り → 現金の増加

コメント