無料で簿記が勉強できると話題の『CPAラーニング』を利用して、簿記3級の勉強を始めました。

アウトプットしたほうが記憶に定着すると思うので、勉強ノートを作っていこうと思います。

別日のノートはこちら

教科書は「いちばんわかる日商簿記3級の教科書」を使っています。

CPAラーニングに登録すると教科書は無料でダウンロードできるので、必要なページをコピーしたりタブレットなどで書き込んだりできます。

今日の簿記3級の勉強の流れ

教科書の第1章の講義を受講した。

- 簿記の用語について知る

- 貸借対照表(たいしゃくたいしょうひょう、B/S)

- 仕訳

- 勘定

- 損益計算書(そんえきけいさんしょ、P/L)

簿記の重要単語

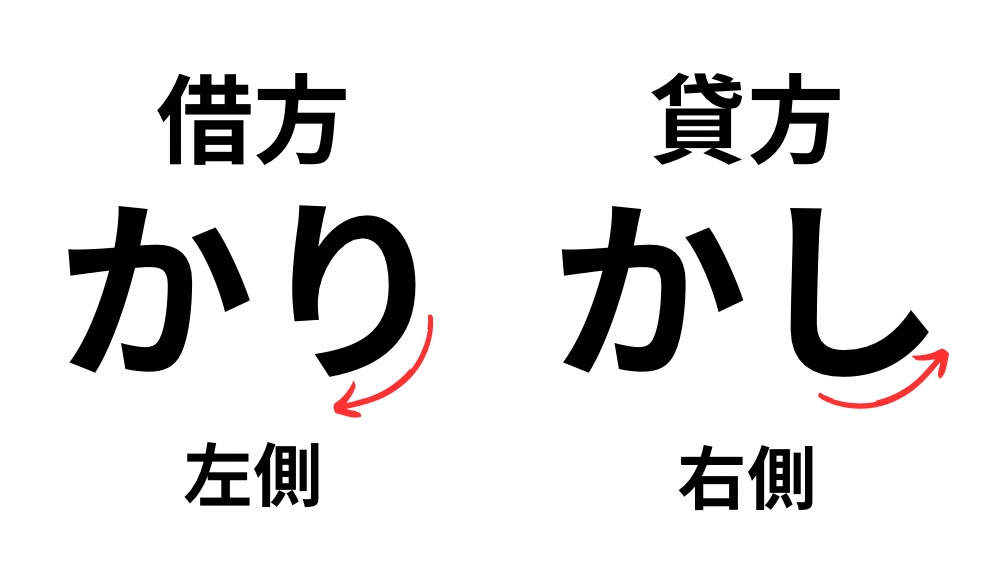

借方・貸方

簿記では、記録をつけるときに「左右に分けて書く」という大きな特徴がある。

その「左右」のうち、左側を借方、右側を貸方という。

これは言葉の意味を考えるより、”そのまんま暗記する”のが良いそうだ。

覚え方は、「かり」の『り』が左払いだから「借方」は左、「かし」の『し』が右に流れているから「貸方」は右。

よく出てくる用語例

講義で重要と言われた単語を紹介します。

- 出資を受ける:株主から元手となる資金をもらうこと

- 借り入れる:銀行からお金を借りること

- 貸し付ける:お金を貸すこと

- 掛けにする:代金を後払いにすること(のちに売掛、買掛という単語がでてくる)

- △:マイナスのこと。△100は-100を意味する(-と書くと+に改ざんできてしまう)

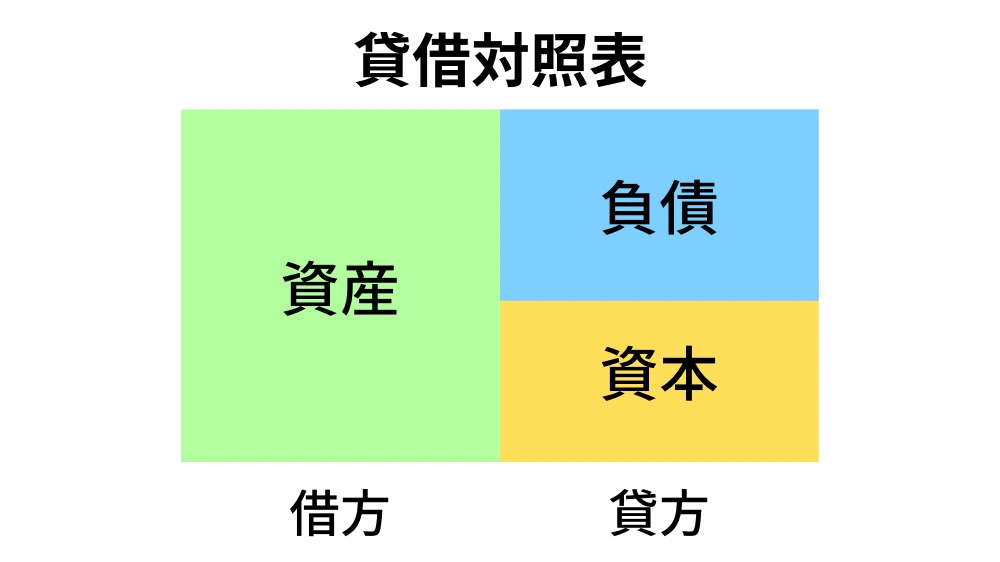

貸借対照表(たいしゃくたいしょうひょう、B/S)

貸借対照表(たいしゃくたいしょうひょう)は、会社のある時点での財政状態をあらわしている。

貸借対照表の3要素

説明のために簡略化すると、貸借対照表は下の図のように、「資産」「負債」「資本」の3要素からできていて、それぞれ定位置がある。

これら3つの要素の意味は、

・資産:会社がもっているものの金額

・負債:調達したお金のうち、返済義務がある金額

・資本:調達したお金のうち、返済義務がない金額

貸借対照表の勘定科目

上の表の、「現金」や「借入金」、「資本金」といった勘定科目は、お金をどういう状態でもっているか(借方)、どうやって調達したか(貸方)を表すラベル。

1)資産の勘定科目

| 資産の勘定科目 | 勘定科目の意味 |

| 現金 | 紙幣や硬貨などの通貨 |

| 建物 | 店舗・事務所・倉庫など |

| 土地 | 建物のための敷地 |

| 買付金 | 金銭を貸し付けた場合の、その金額を回収する権利 |

| 売掛金 | 商品を販売したが代金を受け取っていない場合の、代金を回収する権利 |

2)負債の勘定科目

| 負債の勘定科目 | 勘定科目の意味 |

| 借入金 | 金銭を借り入れた場合の、その金額を返済する義務 |

| 買掛金 | 商品を購入したが代金を支払っていない場合の、当該代金の支払義務 |

3)資本の勘定科目

| 資本の勘定科目 | 勘定科目の意味 |

| 資本金 | 株主から出資を受けた金額 |

| 繰越利益剰余金 | 会社が稼いだ金額 |

貸借対照表の借方、貸方について

「借方」は”お金をどういう状態でもっているか”

「貸方」は”お金をどうやって調達したか”

この覚え方はわかりやすいと思ったからぜひ参考にしてね。

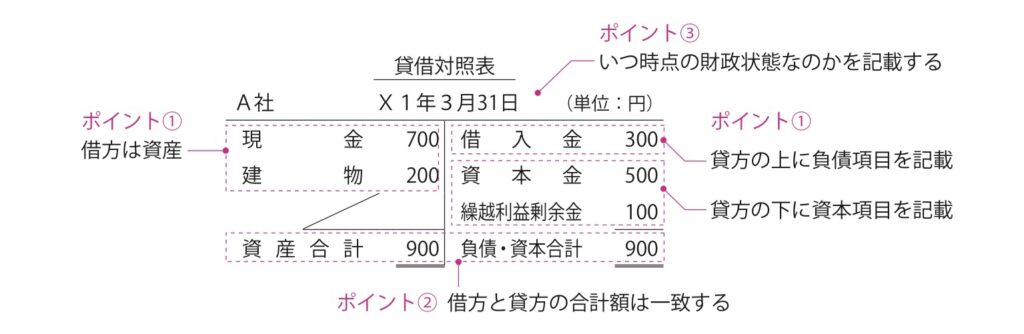

貸借対照表を作るさいの3つのポイント

貸借対照表をもう少し具体的にすると下のようになり、作るさいにはポイントが3つある。

- 借方(左側)に資産、貸方(右側)に負債と資本(負債が上で、資本が下)

- 借方(左側)と貸方(右側)の合計額は一致する

- いつの時点の財政状態なのかを記載する

1年分の取引をまとめた貸借対照表は、通常1年に1回作られる。貸借対照表を作るために、期中は仕訳で記録し、勘定で整理する。

「買った金額」で書くらしいよ。これは教科書の16ページに書いてあった!

仕訳

取引があると「どの勘定科目がどれだけ変化したか」を記録していく。この記録が仕訳。

具体例を見ていく。

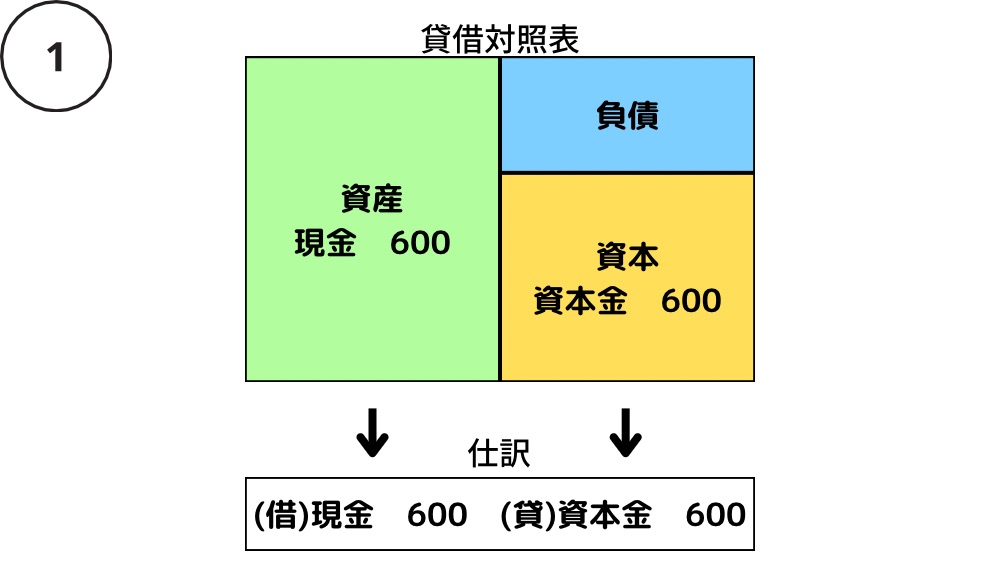

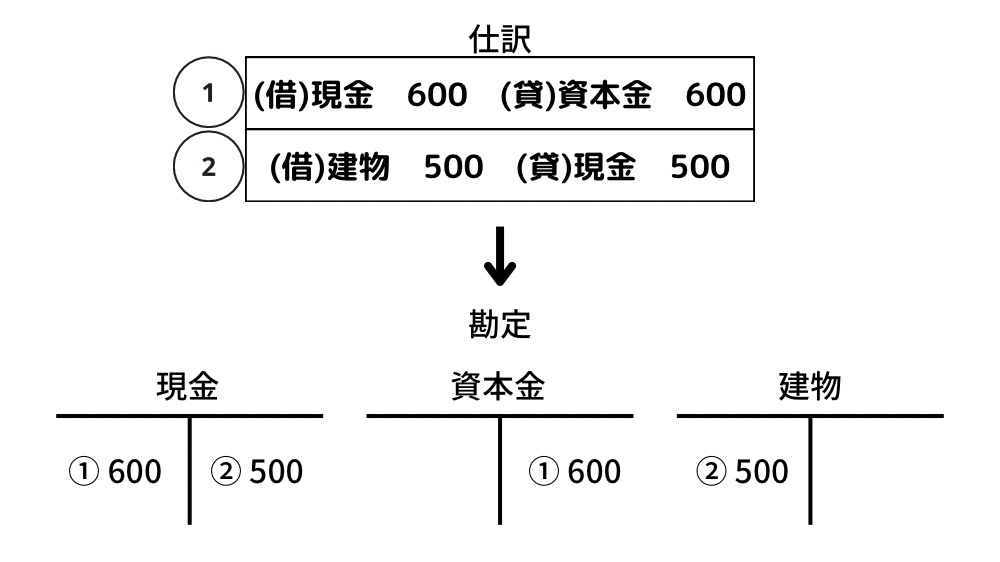

①株主から600円の出資を受けた。

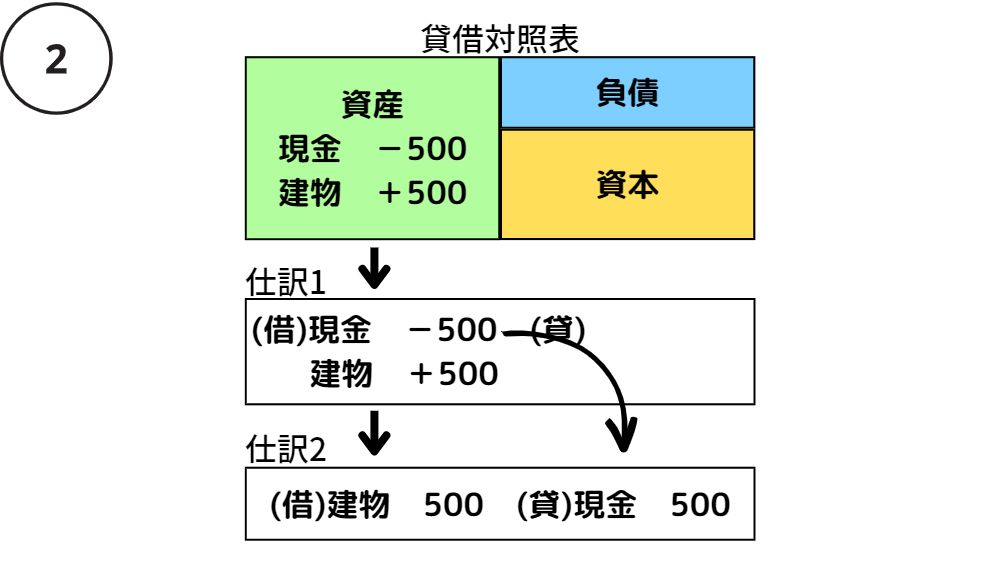

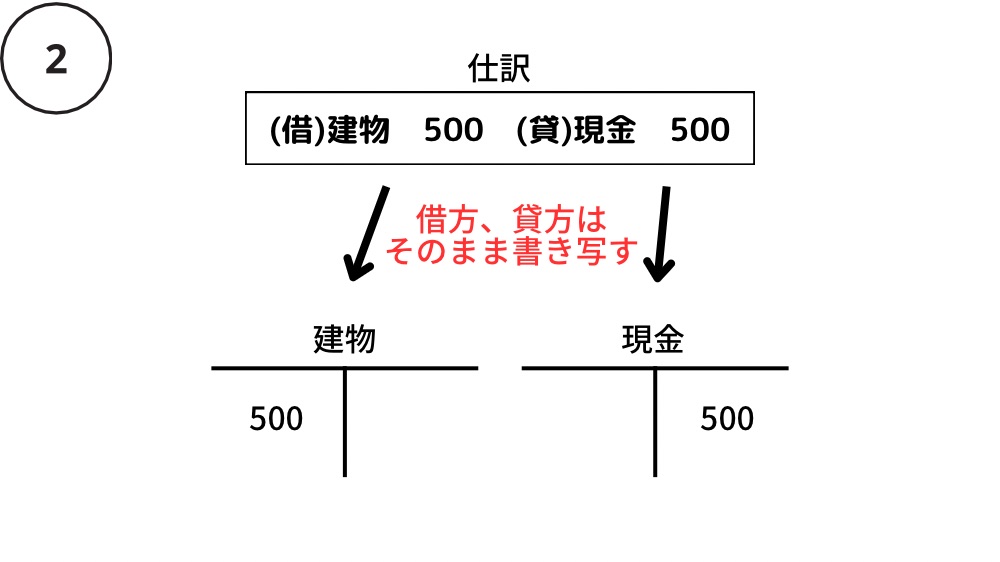

②現金500円で建物を取得した。

- 変動する勘定科目とその金額を1行で書く

- 仕訳も借方(借)と貸方(貸)に分ける

- 金額が増加した場合は定位置側(借→借、貸→貸)に、減少した場合は定位置の逆側(借→貸、貸→借)に書く

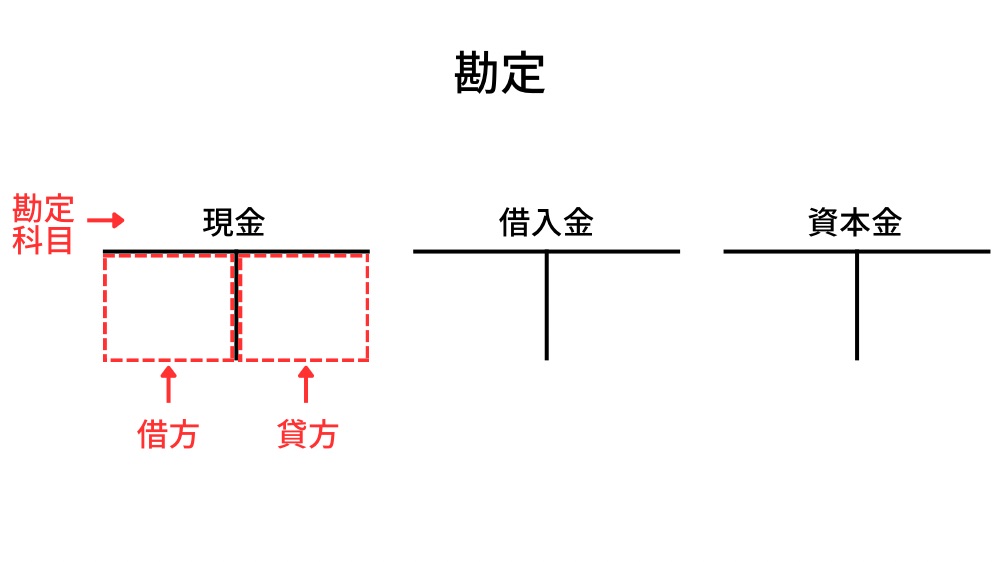

勘定

仕訳ができたら勘定に書き写す(=転記する)。

勘定とは、仕訳の内容を勘定科目ごとに整理すること。下の図のように、勘定にも借方・貸方がある。

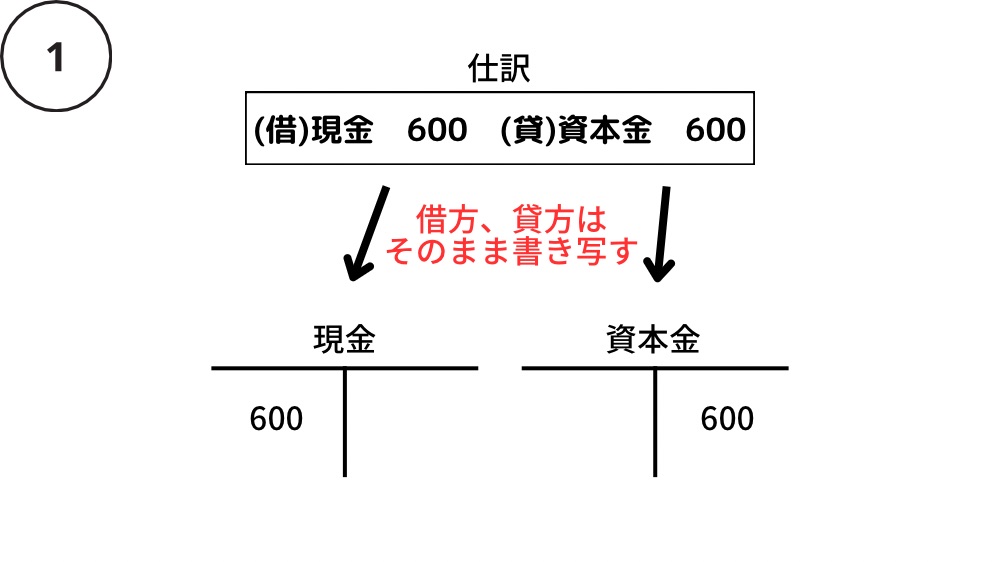

仕訳で出した例を勘定に転記してみる。

①株主から600円の出資を受けた。

②現金500円で建物を取得した。

①の取引と②の取引を転記すると次のようになります。

転記が終われば、勘定科目ごとに残高を計算し、貸借対照表に書き込んでいくと貸借対照表が完成する。

損益計算書(P/L)

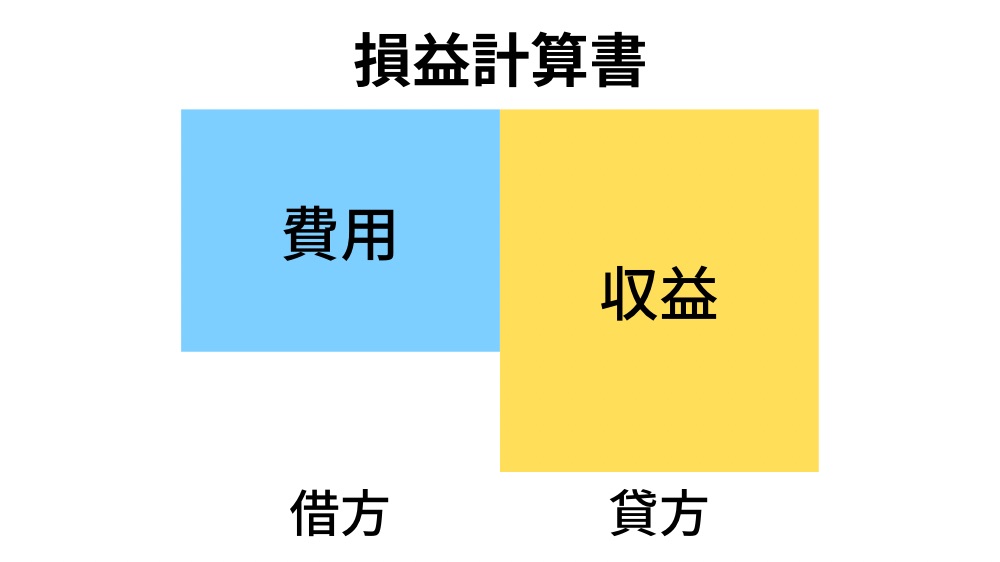

損益計算書(そんえきけいさんしょ)は、どういった要因で損益が発生したのか(経営成績)を表す。

損益計算書の2要素

説明のために簡略化すると、損益計算書は下の図のように、「費用」「収益」の2要素からできていて、それぞれ定位置がある。

これら2つの要素の意味は、

・収益:売上などの利益の増加要因

・費用:仕入や給料などの利益の減少要因

損益計算書の勘定科目

1)収益の勘定科目

| 収益の勘定科目 | 勘定科目の意味 |

| 売上 | 商品を販売し販売代金を得た |

| 受取手数料 | 取引を仲介し仲介手数料を得た |

| 受取利息 | 貸し付けたお金に対する利息を得た |

2)費用の勘定科目

| 費用の勘定科目 | 勘定科目の意味 |

| 仕入 | 商品を購入し代金を支払った |

| 給料 | 従業員に給料を支払った |

| 水道光熱費 | 水道光熱費を支払った |

| 支払利息 | 借り入れたお金に対する利息を支払った |

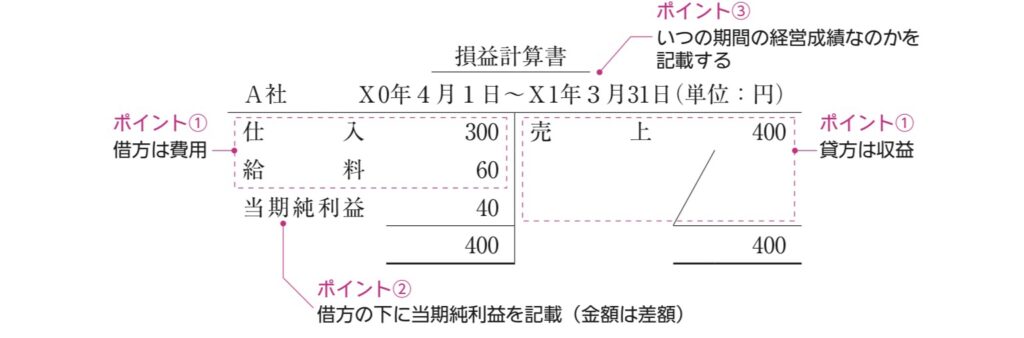

損益計算書を作るさいの3つのポイント

損益計算書をもう少し具体的にすると下のようになり、作るさいにはポイントが3つある。

- 借方(左側)に費用、貸方(右側)に収益

- 収益と費用の差額で当期純利益(マイナスの場合は当期純損失)を算定する(借方の一番下)

- いつの期間の経営成績なのかを記載する

- STEP1取引が発生

- STEP2仕訳

- STEP3勘定

- STEP4収益・費用の勘定科目ごとに残高を計算

- STEP5損益計算書に書き込む

コメント