無料で簿記が勉強できると話題の『CPAラーニング』を利用して、簿記3級の勉強を始めました。

アウトプットしたほうが記憶に定着すると思うので、勉強ノートを作っていこうと思います。

別日のノートはこちら

教科書は「いちばんわかる日商簿記3級の教科書」を使っています。

CPAラーニングに登録すると教科書は無料でダウンロードできるので、必要なページをコピーしたりタブレットなどで書き込んだりできます。

今日の簿記3級の勉強の流れ

教科書の第10章の講義を受講した。この章から簿記検定の第2問対策になる。

- 主要簿

- 補助簿

- 伝票

主要簿

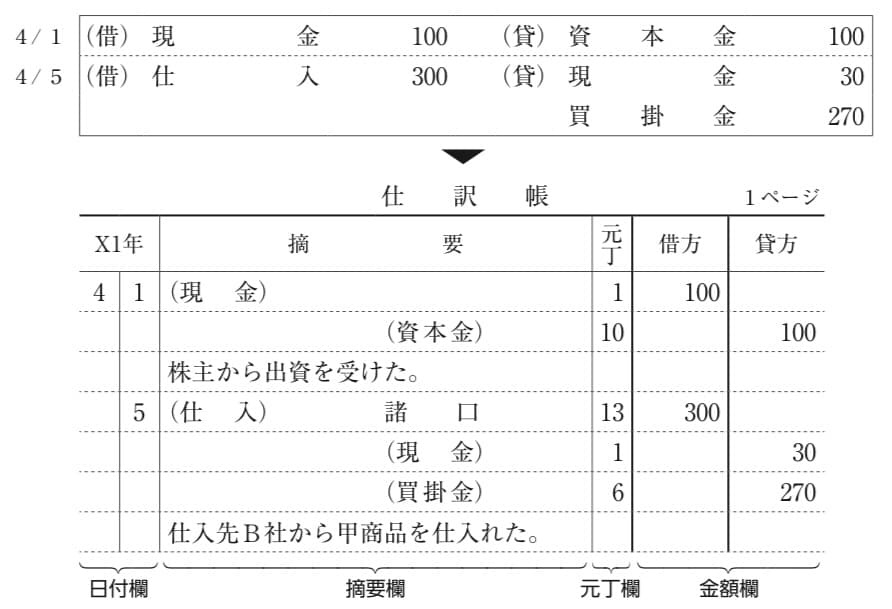

仕訳帳と総勘定元帳という2つの帳簿があり、この2つの帳簿を主要簿という。主要簿という言葉は、第2章でもでてきた。

仕訳帳

仕訳帳は、仕訳を記録する帳簿で、日付欄、摘要欄、元丁欄、金額欄に記入していく。

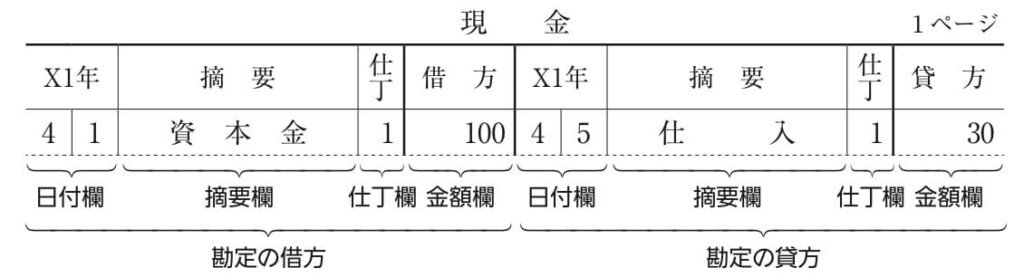

総勘定元帳

総勘定元帳は、勘定ごとに仕訳をまとめた帳簿で、日付欄、摘要欄・金額欄、仕丁欄、残高欄に記入していく。

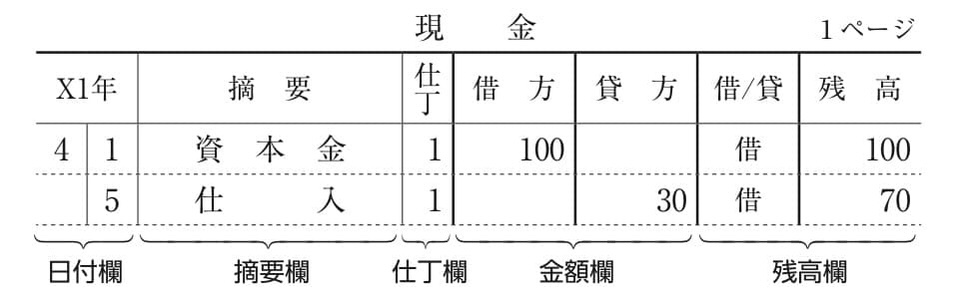

総勘定元帳には、標準式と残高式がある。

①標準式

②残高式

補助簿

主要簿だけでは、シンプルすぎて、どことどんな取引が発生したのかわからないため、補助簿を作成して、会社の活動をわかりやすくする。

補助記入帳

補助記入帳は、特定の勘定科目について、取引の発生順に記録する補助簿のこと。

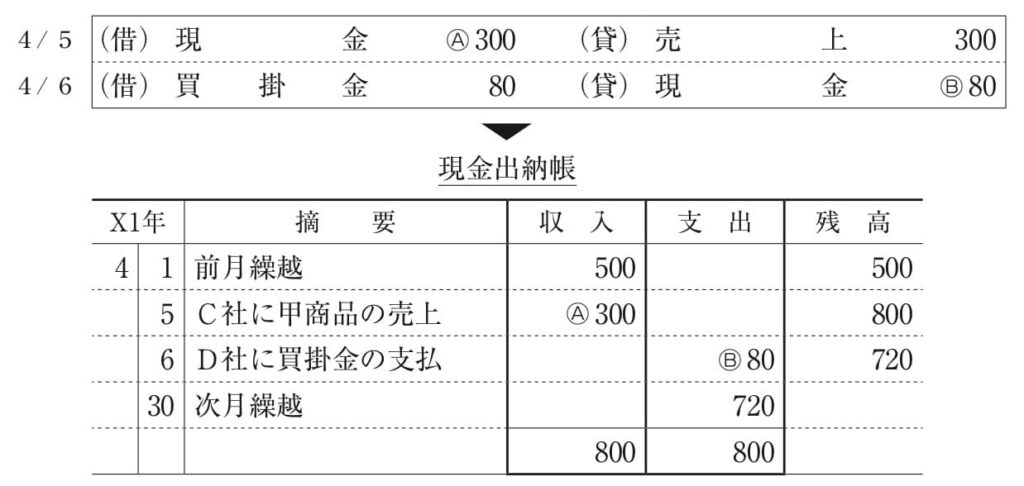

例えば、現金勘定の増減を記録する『現金出納帳』を見てみる。

仕訳だけだと、どこと取引したのかわからないけど、現金出納帳に記録することで、わかるようになっている。

現金出納帳から仕訳に変換できるように練習しておくといい。

補助記入帳には、現金出納帳のほかに、当座預金出納帳、小口現金出納帳、受取手形記入帳、支払手形記入帳、売上帳、仕入帳がある。

補助元帳

補助元帳は、特定の勘定科目について、取引先別、品目別などに区別して記録する補助簿のこと。

補助元帳には、売掛金元帳(得意先元帳)、買掛金元帳(仕入先元帳)、商品有高帳、固定資産台帳がある。

この節で重要なのは、商品有高帳で、この補助簿には、商品の増減を原価で記録する(売価は書かない)。

商品有高帳に関して、大事なポイントは、「払出単価の決定方法」と「売上原価の算定」の2つ。

払出単価の決定方法

同じ商品でも、仕入れるタイミングが違うと、値段(仕入単価)が違ってしまうことがある。この場合に、売れた商品の単価を仮定して計算する方法がある。

- 先入先出法:先に仕入れた商品から先に払い出しが行われたと仮定する方法

- 移動平均法:商品を仕入れるたびにその時点の平均単価を算定して、その単価を次の払出単価とする方法

商品有高帳には、日付欄、摘要欄、受入欄、払出欄、残高欄がある。

売上原価の算定

商品の原価には、仕入(=当期に購入した商品の原価)と売上原価(=当期に販売した商品の原価)の2種類ある。

当期に仕入れた商品が期末までにすべて売れた場合は、売上原価は仕入高と同じ金額になるが、現実では商品在庫が残っていることが多く、仕入と売上原価は在庫分ずれることになる。

売上原価 = 仕入高 + 期首在庫 ー 期末在庫

期首在庫は、前期から繰り越された在庫で、期末在庫は、当期に残った在庫のこと。

P/Lで売上総利益を計算するときには、売上から仕入を引くのではなくて、売上原価を引く。

売上総利益 = 売上高 ー 売上原価

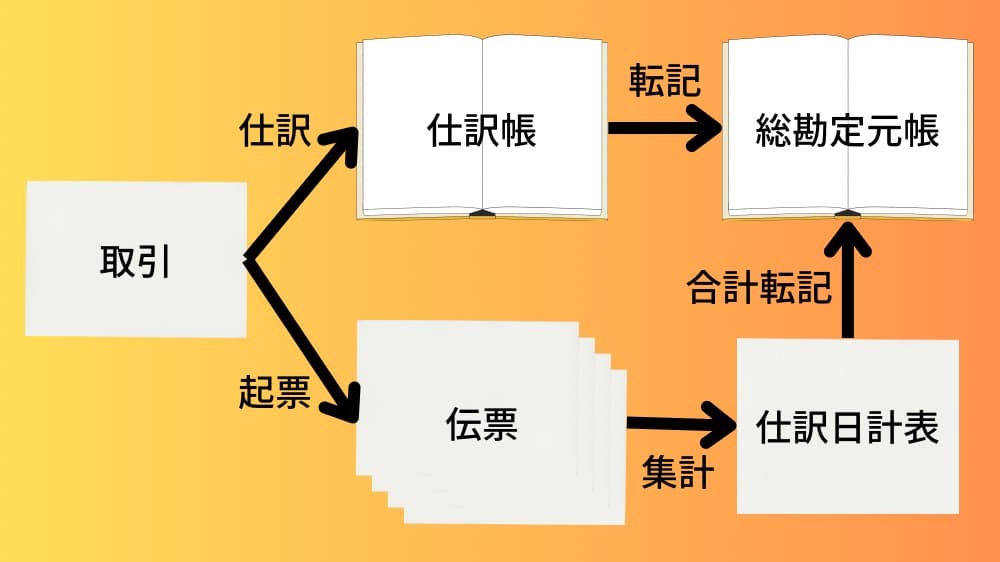

伝票

伝票は、仕訳帳よりも少ない手間で仕訳を記入する方法。取引が現金メインの会社に向いている方法。

日商簿記検定では3伝票制が出題される。3伝票制では、入金伝票(「現金」勘定が増加)、出金伝票(「現金」勘定が減少)、振替伝票(その他の取引)の3つに記録していく。

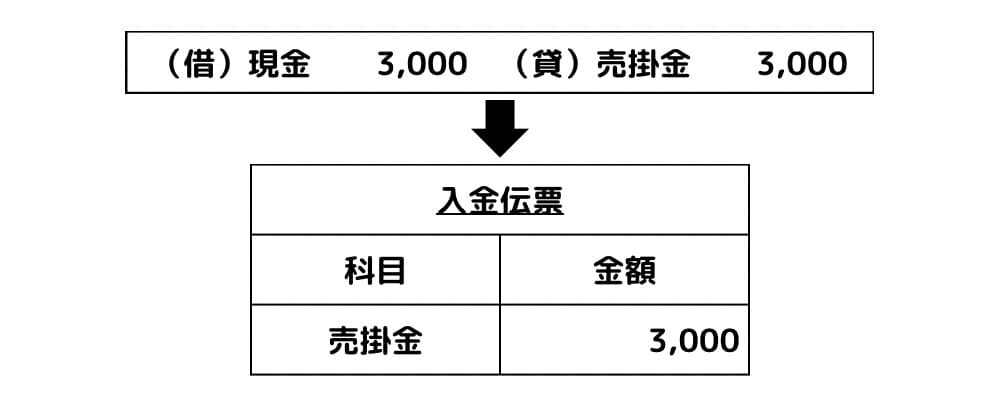

基本的な起票例

例)売掛金3,000円を回収し、現金で受け取った

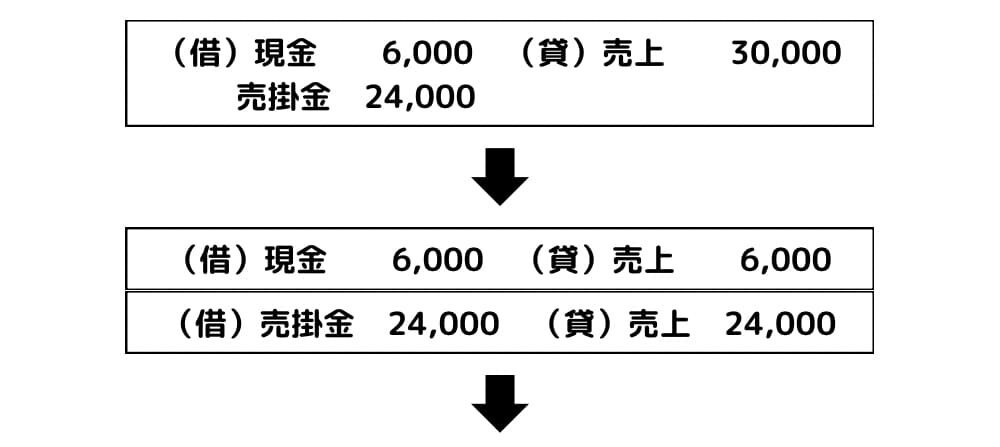

ちょっと複雑な起票例

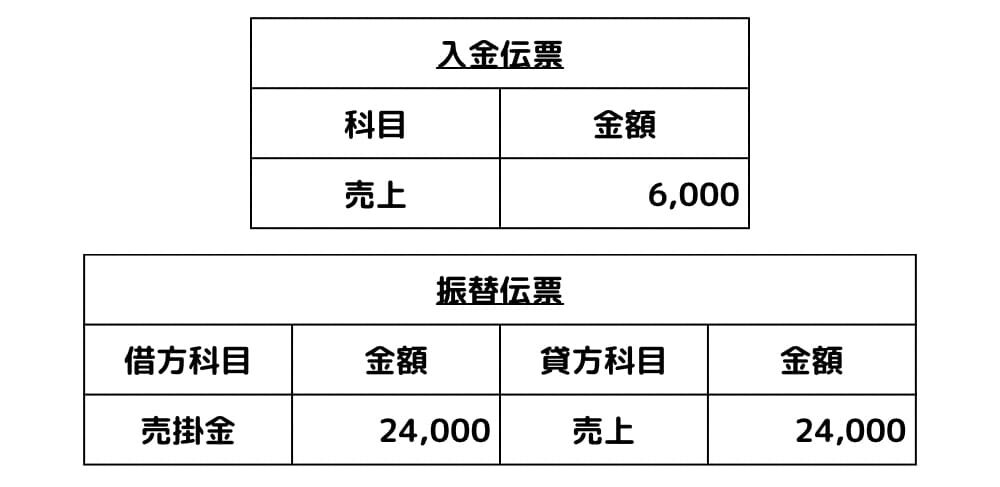

例)商品を30,000円で販売し、6,000円は現金で受け取り、残額は掛けとした

ちょっと複雑な起票例のように、「現金」勘定が増減する取引とその他の取引が同時に行われる取引を一部現金取引という。

一部現金取引の起票方法には、上記のように取引を分割する方法と、取引を擬制する方法の2つある。

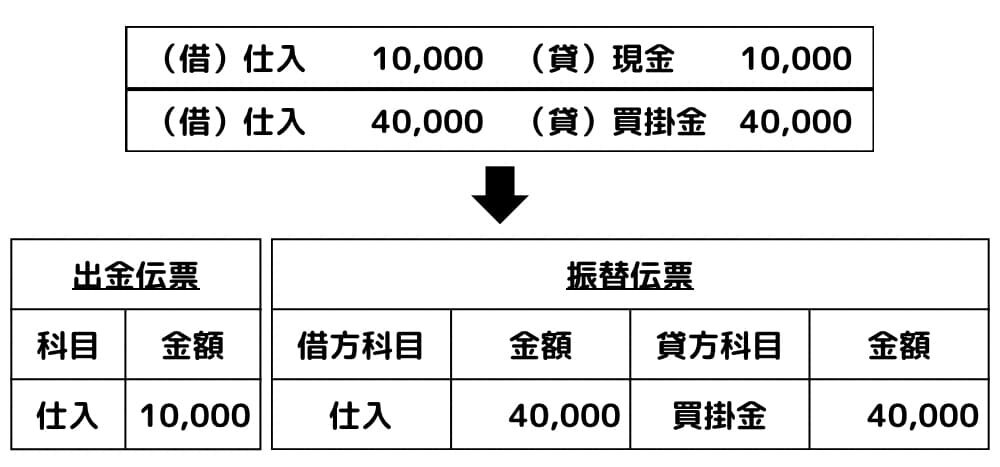

例)商品を50,000円で仕入れ、代金のうち10,000円は現金、残額を掛けとした

①取引を分割する方法

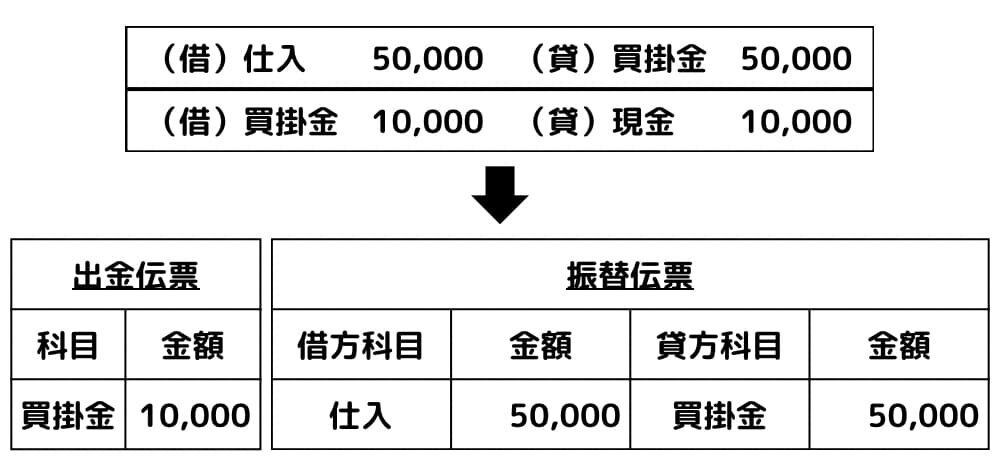

②取引を擬制する方法

取引を擬制する方法では、まずその他の取引を行い、その直後に代金の一部を決済したと擬制して起票する方法。

コメント